Transparenzregister:

Meldepflicht für sämtliche Gesellschaften kommt – erheblicher Handlungsbedarf

Zum 1. August 2021 tritt das neue Transparenzregister- und Finanzinformationsgesetz („TraFinG“) in Kraft. Das TraFinG wird die bisher nur für wenige Gesellschaften geltende Pflicht, ihren wirtschaftlich Berechtigten zum Transparenzregister zu melden, durch zentrale Änderungen des Geldwäschegesetzes („GwG“) reformieren und den Anwendungsbereich dieser Mitteilungspflicht erheblich ausweiten. Insbesondere wird die sog. Mitteilungsfiktion wegfallen. Danach galt die Mitteilungspflicht als erfüllt, (i) wenn sich die erforderlichen Angaben zum wirtschaftlich Berechtigten aus einem öffentlich zugänglichen Register – etwa dem Handelsregister – ergaben oder (ii) wenn über kapitalmarktrechtliche Mitteilungspflichten eine hinreichende Transparenz geschaffen wurde.

Zahlreiche Gesellschaften waren Profiteure der Mitteilungsfiktion und als solche von der Mitteilungspflicht befreit. Mit dem Wegfall der Mitteilungspflicht besteht bei diesen Gesellschaften nun Handlungsbedarf; sie müssen nach Ablauf einer Übergangsfrist die Meldung zum Transparenzregister nachholen. Ebenso haben neu gegründete Gesellschaften künftig ausnahmslos ihren wirtschaftlich Berechtigten zum Transparenzregister zu melden.

I. Vom Auffangregister …

Um Geldwäsche und Terrorismusfinanzierung vorzubeugen, haben die europäischen Länder bereits 2017 in Umsetzung der Vierten Geldwäscherichtlinie nationale Transparenzregister eingeführt, in denen Gesellschaften ihre wirtschaftlich Berechtigten aufführen müssen. In der Regel ist nach dem GwG wirtschaftlich Berechtigter, wer unmittelbar oder mittelbar mehr als 25 Prozent der Kapitalanteile oder Stimmrechte an einer Gesellschaft hält oder diese auf vergleichbare Weise kontrolliert.

Die Fünfte Geldwäscherichtlinie sieht nunmehr vor, dass die nationalen Transparenzregister – eigentlich schon zum 10. März 2021 – zu einem einzigen, umfassenden europäischen Transparenzregister umformiert werden. Dieses Ziel einer Vernetzung der Transparenzregister auf europäischer Ebene ist bislang u.a. deshalb gescheitert, weil Deutschland sein Transparenzregister als sog. Auffangregister ausgestaltet hat. Das bedeutet, dass Gesellschaften ihren wirtschaftlich Berechtigen nicht zur Eintragung in das Transparenzregister mitteilen müssen, wenn sich die Person des wirtschaftlich Berechtigten sowie die über ihn erforderlichen Informationen aus anderen öffentlich zugänglichen Registern, beispielsweise dem Handelsregister, ergeben. Auch börsennotierte Gesellschaften sind bisher von der Mitteilungspflicht befreit. In beiden Fällen geht der Gesetzgeber davon aus, dass aufgrund der Einsichtnahmemöglichkeit in andere öffentliche Register bzw. kapitalmarktrechtlicher Mitteilungspflichten für ausreichende Transparenz gesorgt sei.

Die Mitteilungsfiktion führt dazu, dass viele Gesellschaften bislang dem bürokratischen Aufwand entgehen konnten, den die Ermittlung, Mitteilung und Aktualisierung der erforderlichen Informationen zu den wirtschaftlich Berechtigten mit sich gebracht hätte.

II. … zum Vollregister

Dies wird sich nun ändern. Der Bundesrat hat am 25. Juni 2021 den Bundestagsbeschluss zum TraFinG vom 10. Juni 2021 gebilligt und damit den Weg zu einem europäischen Transparenzregister geebnet. Denn vom 1. August 2021 an ist das (deutsche) Transparenzregister als sog. Vollregister konzipiert. § 20 Abs. 2 GwG, der bisher die Regelung zur Meldefiktion enthielt, wird ersatzlos gestrichen. Die Privilegierung zahlreicher Gesellschaften durch Befreiung von der Mitteilungspflicht fällt damit weg.

Juristische Personen des Privatrechts – insbesondere auch GmbHs und börsennotierte Aktiengesellschaften – sowie eingetragene Personengesellschaften müssen ab dem 1. August 2021 fast ausnahmslos

- Vor- und Nachname,

- Geburtsdatum,

- Wohnort,

- Art- und Umfang des wirtschaftlichen Interesses sowie

- alle Staatsangehörigkeiten

ihrer wirtschaftlich Berechtigten

- einholen,

- aufbewahren,

- auf aktuellem Stand halten

und - dem Bundesanzeiger zur Eintragung in das Transparenzregister mitteilen.

III. Ausnahmen und Übergangsregelungen

Eine Ausnahme sieht die Novelle in § 20a GwG n.F. lediglich für eingetragene Vereine gemäß § 21 des Bürgerlichen Gesetzbuches („BGB“) vor. Für Letztgenannte übernimmt der Bundesanzeiger die Eintragung anhand der Daten des Vereinsregisters.

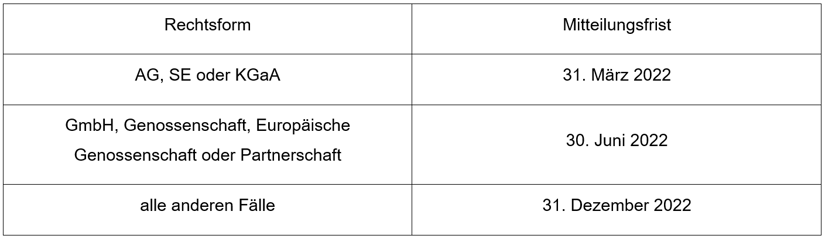

Im Übrigen gewährt § 59 Abs. 8 GwG n.F. Übergangsregelungen für die neuen Mitteilungspflichten. In der Übergangszeit gelten für die Mitteilungen folgende Fristen:

Entsprechend sind auch die korrelierenden Bußgeldvorschriften zeitweilig ausgesetzt. Allerdings greifen die Übergangsregelungen nur für bereits vor dem 1. August 2021 existierende Gesellschaften, die aufgrund der Mitteilungsfiktion von der Mitteilungspflicht befreit waren. Nach dem 31. Juli 2021 gegründete Gesellschaften sowie Gesellschaften, die ihrer Mitteilungspflicht bisher nicht ordnungsgemäß nachgekommen sind, habe die Mitteilung hingegen unverzüglich vorzunehmen.

IV. Erweiterte Mitteilungspflicht ausländischer Gesellschaften und weitere Änderungen

Daneben beinhaltet das TraFinG weitere Änderungen des GwG.

Künftig werden auch ausländische Gesellschaften, die Anteile im Umfang des § 1 Abs. 3 Grunderwerbssteuergesetz („GrEStG“) an inländischen Gesellschaften mit Grundeigentum erwerben (share-deals) von der Mitteilungspflicht erfasst. Bisher bestand die Mitteilungspflicht für ausländische Gesellschaften nur dann, wenn die Gesellschaft selbst Eigentum an einer deutschen Immobilie erwarb.

Zudem soll u. a.

- der Bundesanzeiger künftig im Rahmen der Prüfung der Unstimmigkeitsmeldung auf Basis der in anderen Registern vorhandenen Informationen Eigentums- und Kontrollstrukturübersichten der betroffenen Gesellschaften anfertigen, um die Gesellschaftsstrukturen besser durchdringen zu können,

- ein vereinfachtes, automatisiertes Einsichtnahmeverfahren für Einsichtsberechtigte über eine elektronische Schnittstelle eingeführt werden.

V. Handlungsbedarf

Vor dem Hintergrund der deutlichen Ausweitung der Mitteilungspflicht empfiehlt es sich dringend, das Bestehen eigener Mitteilungspflichten zu überprüfen und sicherzustellen, dass diese fristgerecht und ordnungsgemäß erfüllt werden. Andernfalls drohen empfindliche Bußgelder. Die ordnungsgemäße Erfüllung der Meldepflichten zum Transparenzregister ist zugleich Bestandteil der Compliance-Aufgabe von Geschäftsführern und Vorstandsmitgliedern, so dass im Falle ihrer Verletzung und einer daraus resultierenden Bebußung der Gesellschaft persönliche Haftungsrisken der Geschäftsleiter drohen.

Wir unterstützen Sie gerne bei der Implementierung und Durchführung einer den Neuerungen des GwG gerecht werdenden Mitteilungspraxis.

YPOG Briefing hier als PDF downloaden

Über uns

YPOG steht für You + Partners of Gamechangers und zukunftsweisende Steuer- und Rechtsberatung. Die Kanzlei berät auf Zukunftstechnologien fokussierte Unternehmen mit dem Ziel, Wandel als Chance zu nutzen und gemeinsam optimale Lösungen zu schaffen. Das Team von YPOG bietet umfassende Expertise in den Bereichen Funds, Tax, Transactions, Corporate, Banking, Regulatory + Finance, IP/IT/Data Protection, Litigation sowie Corporate Crime + Compliance + Investigations. YPOG ist eine der führenden Adressen in Deutschland für Venture Capital, Private Equity, Fondsstrukturierung und Anwendungen von Distributed Ledger Technology (DLT) in Financial Services. Die Kanzlei und ihre Partner:innen werden regelmäßig von renommierten Publikationen wie JUVE, Best Lawyers, Chambers and Partners, Leaders League und Legal 500 ausgezeichnet. Bei YPOG sind mehr als 180 erfahrene Rechtsanwält:innen, Steuerberater:innen und Tax Specialists sowie eine Notarin in den Büros in Berlin, Hamburg, Köln, München, Cambridge und London tätig.

Weitere Informationen: www.ypog.law und www.linkedin.com/company/ypog